Bilançonun Ötesinde: Bir Şirketi Anlamak · Gelir tablosunu okumak

Para Nereden Geliyor, Nereye Gidiyor?

Nisan 2026

Şirket Analizi Serisi — Bölüm 3: Şirketlerin analizine giriş yaptığımız bu dokuz bölümlük serinin üçüncü bölümde en iyi anlaşıldığı sandığı ama çoğu zaman yanlış okunan tabloya bakıyoruz: gelir tablosu. Görünüşte basit bir yapısı var — en üstte para giriyor, en altta kâr (ya da zarar) çıkıyor. Ama bu iki satır arasında katmanlı bir hikaye var ve her biri farklı bir şey anlatıyor. Bir katmanı kaçırırsanız, hikayenin tamamı gözden kaçabilir.

Şöyle bir senaryo düşünün: Bir şirket rekor ciro açıklıyor. Basın bülteni iyimser, hisse fiyatı yukarı, rekor satışlar ve büyüme, analistler onaylıyor. Altı ay sonra ise bambaşka bir tablo çıkıyor ortaya: CFO, yönetim kuruluna nakdin neden daraldığını ve kâr marjlarının neden düştüğünü anlatıyor. Peki ne oldu da bunu yaşadık? Olan şu: Gelir tablosunu dikkatli okumadık. Ciro, kâr değildir. Kâr, nakit değildir.

Herhangi bir metrikteki “rekor”, ancak o rekorun ne anlama geldiğini bildiğinizde anlamlıdır. Şirketleri analiz etme yazı dizimizin bu bölümünde, gelir tablosunu gerçekçi olarak okumak üzerine konuşacağız.

Gelir Tablosunun İşlevi

Gelir tablosu (kâr-zarar hesabı olarak da bilinir), bir şirketin mali yıl boyunca yürüttüğü faaliyetleri kapsar. O yıl kazanılan tüm gelirleriyle başlar. Sonra bu geliri elde etmek için katlanılan tüm maliyetleri kaydeder; sonunda bir kâr ya da zarar rakamı üretir.

Anahtar kelime “kazanılan kâr (ya da edilen zarar).”

Bölüm 1’de ele aldığımız tahakkuk ilkesi gereği (müşteri ödediğinde değil) bir satış gerçekleştiğinde gelir tablosuna yansır. Aralık ayında 10 milyon TL’lik satış yapan ama parayı Şubat’ta tahsil eden bir şirket, Aralık hesaplarında güçlü bir ciro gösterecektir. Paranın gerçekten gelip gelmediğiyse gelir tablosunun değil, nakit akış tablosunun konusudur — bu konuya Bölüm 4’te geçeceğiz.

Katmanlar: Cirodan Net Kâra

Gelir tablosunu bir katmanlar dizisi olarak düşünebilirsiniz. Her katman farklı bir maliyet türünü soyarak en alta indirir. Her katman, işin gerçekte nasıl çalıştığı hakkında farklı bir şey söyler.

Ciro: Başlangıç Çizgisi

Gelir tablosunun ilk satırı — ciro, hasılat ya da satışlar olarak da geçer — yıl boyunca satılan mal ve hizmetlerin toplam değeridir. Kulağa basit geliyor. Değil.

Gelir tanıma — bir satışın tam olarak ne zaman satış sayılacağına karar vermek — finansal raporlamanın en tartışmalı alanlarından biridir. Sipariş verildiğinde mi? Mal sevk edildiğinde mi? Nakit alındığında mı? Beş yıllık bir hizmet sözleşmesi imzalandığında mı? Farklı yanıtlar, aynı ekonomik gerçeklik için anlamlı ölçüde farklı ciro rakamları üretir.

1990’lar, gelir tanımada yaratıcı yaklaşımların yararlı bir kataloğunu bize bıraktı: şirketin kiraladığı depolara sevk edilen mallar, tek yıla sıkıştırılmış uzun vadeli sözleşme gelirleri, tam satış olarak kaydedilen depozitolar. Muhasebe standartları o günden bu yana önemli ölçüde sıkılaştı, ama ilke geçerliliğini koruyor: Bir şirketin ciroyu nasıl tanımladığına bakın, sadece rakamın ne olduğuna değil.

Pratik bir not: Bazı şirketler ciroyu brüt olarak raporlar — satış vergilerini, aracı ücretlerini ya da işletmeden doğrudan geçen tutarları dahil ederek. Diğerleri net olarak raporlar. Brüt ve net raporlayan şirketleri karşılaştırmak çarpık oranlar üretir. Her zaman dipnotlara bakın.

Brüt Kâr: İş Modelinin İlk Testi

Satışların maliyetini cirodan çıkarınca brüt kâr elde edilir. Brüt kâr marjı — brüt kârın ciroya oranı — herhangi bir gelir tablosundaki en açıklayıcı rakamdır. Satışların maliyeti (ya da satılan malın maliyeti) doğrudan hammadde, doğrudan işçilik ve üretim genel giderlerini içerir. Geliri doğrudan elde etmekle ilişkili maliyetleri temsil eder. Geri kalan her şey — yönetim maaşları, pazarlama, genel merkez kirası — gelir tablosunun daha alt katmanlarında yer alır.

Brüt marj, temel iş faaliyetinin — bir şeyi yapıp veya alıp daha yüksek fiyata satmanın — özünde sağlam olup olmadığını gösterir. Yüzde 5 brüt marjla çalışan bir perakendeci ile yüzde 80 brüt marjlı bir yazılım şirketi tamamen farklı ekonomik modeller işletiyor. İkisi de özünde daha iyi ya da daha kötü değil; ama bu farkı anlamadan karşılaştırma yapmak anlamsız. Brüt marj sıkışması — brüt kâr yüzdesinin zaman içinde daralması — yapısal bir sorunun en erken uyarı işaretlerinden biridir: fiyatlardan daha hızlı artan hammadde maliyetleri, indirim yapmaya zorlayan rekabet baskısı ya da ürün karmasının düşük marjlı kalemlere kayması.

Faaliyet Kârı: Tüm İşin Performansı

Diğer faaliyet maliyetleri — dağıtım, yönetim, pazarlama, Ar-Ge — düşüldükten sonra faaliyet kârına ulaşılır (bazen FAVÖK öncesi ya da FVÖK: faiz ve vergi öncesi kâr olarak da ifade edilir).

Bu rakam finansmanın nasıl yapıldığından veya ne kadar vergi ödendiğinden bağımsız olarak, işi yürütmekten elde edilen kârdır.

Faaliyet kâr marjı, analistlerin bir sektör içindeki şirketleri karşılaştırmak için kullandığı temel göstergedir. Sermaye yapısı ve vergi düzenlemelerinin gürültüsünü ayıklar, operasyonel performansın daha temiz bir ölçüsünü bırakır. “Faaliyet” maliyeti olarak sınıflandırılan şeye ve nereye saklandığına dikkat edin. Raporlanan faaliyet marjını korumak için maliyetleri art arda “olağandışı” veya “tekrarlanmayan” olarak yeniden sınıflandıran bir şirket ciddi sorgulamayı hak eder.

Bir şey her yıl oluyorsa, olağandışı değildir — işin kendisidir.

Faiz: Borçlanmanın Maliyeti

Faaliyet kârının altında net faiz satırı gelir: borca ödenen faiz eksi nakitten elde edilen faiz. Burası, işin sermaye yapısının gelir tablosuna girdiği yerdir.

Yüksek kaldıraçlı bir şirket — önemli miktarda borcu olan — faaliyet kârını kemiren büyük bir faiz gideriyle yüzleşmek zorundadır. Bu, finansal kaldıracın her iki yönde de amplifikasyon etkisidir: işler iyi gittiğinde getirileri büyütür, kötü gittiğinde kayıpları büyütür. Faiz karşılama oranı — faaliyet kârının faiz giderine bölünmesi — bir şirketin borcunu ne kadar rahat ödeyebildiğini ölçer. Düşen faiz karşılama oranı, ciddiye alınması gereken bir uyarı işaretidir.

Vergi: Devletin Payı

Gelir tablosundaki vergi gideri, nadiren o yıl fiilen ödenen nakit vergiye eşittir; çünkü muhasebe kârı ve vergi matrahı farklı kurallarla hesaplanır. Ertelenmiş vergi — zamanlama farklarından kaynaklanan gelecek yıllarda ödenecek vergi — gelir tablosundaki efektif vergi oranının resmi kurumlar vergisi oranından önemli ölçüde farklılaşabileceği anlamına gelir.

Şirketler arası karşılaştırmalarda, vergi öncesi kâr çoğunlukla vergi sonrası kârdan daha kullanışlıdır; farklı vergi pozisyonlarının, geçmiş zararların ve yargı bölgesine özgü oranların çarpıtıcı etkilerini devre dışı bırakır.

Net Kâr: En Alt Satır (Ve Neden Her Zaman Asıl Mesele Değildir…)

Vergiden sonra kalan — hissedarlara atfedilen (dağıtılan) net kâr — en çok dikkat çeken rakamdır. Hisse başına kâr hesaplamak için kullanılan rakam budur. Manşetlere yansıyan budur.

Ve ilginçtir ki çoğunlukla, bir şirketin temel sağlığının en az güvenilir göstergesidir. Net kâr, gelir tablosunun üstündeki her değerlendirmeye — gelir tarif etme tercihleri, amortisman yöntemleri, olağandışı kalem sınıflandırmaları, vergi optimizasyonu gibi yoruma açık noktalara — karşı savunmasızdır. Tam olarak bilemezsiniz bu detayları; bir şirket, sadece vergi yükünü azaltarak ya da faiz giderini yeniden yapılandırarak faaliyet kârı durağanken net kâr büyümesi gösterebilir.

Elbette bu durum net kâr rakamının analitik açıdan işe yaramaz olduğu anlamına gelmez. Bir şirketin hissedarları için kazanılan paranın yasal ölçüsüdür. Ama nasıl oluşturulduğunu anlamadan tek başına okumak, yatırımcıları yanlış yöne götüren bir analiz yaklaşımıdır.

Olağandışı Kalemler: Analistin Mayın Tarlası

Faaliyet kârı ile net kâr arasında kendi başına bir bölümü hak eden bir kategori var: olağandışı kalemler. Bunlar, yönetimin olağan iş akışı dışında değerlendirdiği tek seferlik maliyetler ya da kazançlardır — yeniden yapılanma giderleri, varlık değer düşüklükleri, mülk satışından elde edilen kazançlar, hukuki uzlaşmalar.

Prensipte, olağandışı kalemler altta yatan tabloyu olağandışı olayların bozmasından korumak için vardır. Pratikte, raporlanan rakamları yönetmek için en yaygın araçlardan biri haline gelmişlerdir.

Test basit: Bir şirket art arda üç yıl “olağandışı” yeniden yapılanma gideri raporluyorsa, bunlar aslında olağandışı değildir. Periyodik olarak yeniden yapılanmaya ihtiyaç duyan bir örgütü yürütmeye çalışmanın maliyetidir.

Tersi de yaşanabilir: Varlık satışlarından ya da portföy yeniden değerlemelerinden elde edilen kazançlar, iyi yıllarda kârı şişirebilir, temel performansı olduğundan güçlü gösterebilir.

İşi yürüterek elde edilen kârı, işin bir bölümünü satarak elde edilen kârdan her zaman ayırt edin!

Hisse Başına Kâr: Kullanışlı, Suistimal Edilen & Vazgeçilmez Metrik

Hisse başına kâr (HBK), adi hissedarlara atfedilen net kârın dolaşımdaki hisse sayısına bölünmesiyle hesaplanır. Yatırımcıların en çok ilgi gösterdiği metrik — ve en yaratıcı biçimde manipüle edilen metrik.

Payda, pay kadar önemlidir. Kendi hisselerini geri satın alan bir şirket, hisse sayısını azaltır; bu da net kâr sabit olsa bile mekanik olarak HBK’yı artırır. Bu illa yanlıştır / eksiktir diyemeyiz — geri alımlar sermayenin mantıklı bir kullanımı olabilir — ama kâr büyümesi yerine hisse sayısı azalmasından kaynaklanan HBK büyümesi, başlık rakamından farklı bir hikaye anlatır.

“Düzeltilmiş” HBK rakamları dikkatli incelemeyi hak eder. Şirketler çoğunlukla her biri farklı kalemleri dışarıda bırakan, her biri yasal rakamdan daha iyi görünen birden fazla HBK ölçüsü sunar.

“Düzeltilmiş” kelimesini gördüğünüzde mutlaka şu soruyu sormak gerekir: Ne düzeltildi — ve bunun tekrar yaşanması muhtemel mi?

Gelir Tablosunu Bir Bütün Olarak Okumak

Gelir tablosundaki tek bir satır hikayenin tamamını anlatmaz. Gerçek içgörü, satırlar arasındaki ilişkilerde yaşar.

Marj sıkışmasıyla birlikte gelen ciro büyümesi, pazar payı satın alan ama kârlılığı feda eden bir şirkete işaret eder — özünde kötü değil, ama marjların ne zaman düzeleceğine dair inandırıcı bir hikaye gerektirir.

Yükselen faaliyet kârına rağmen düşen net kârla birlikte gelen ciro büyümesi, finansman yapısının bozulduğunu gösterir — faiz maliyetleri büyümeden daha hızlı artıyor.

İyileşen marjlarla birlikte gelen düz ciro, maliyetleri yöneten olgunlaşmış bir işe işaret eder — sürdürülebilir, ama büyüme yatırımcılarını heyecanlandırmaz.

Çok önemli bir analiz disiplini: Her zaman en az üç yıllık gelir tablosuna yan yana bakın. Tek bir yılın rakamları sayısız zamanlama etkisiyle şekillenebilir. Üç yıllık tutarlı trendler üretmek çok daha zordur.

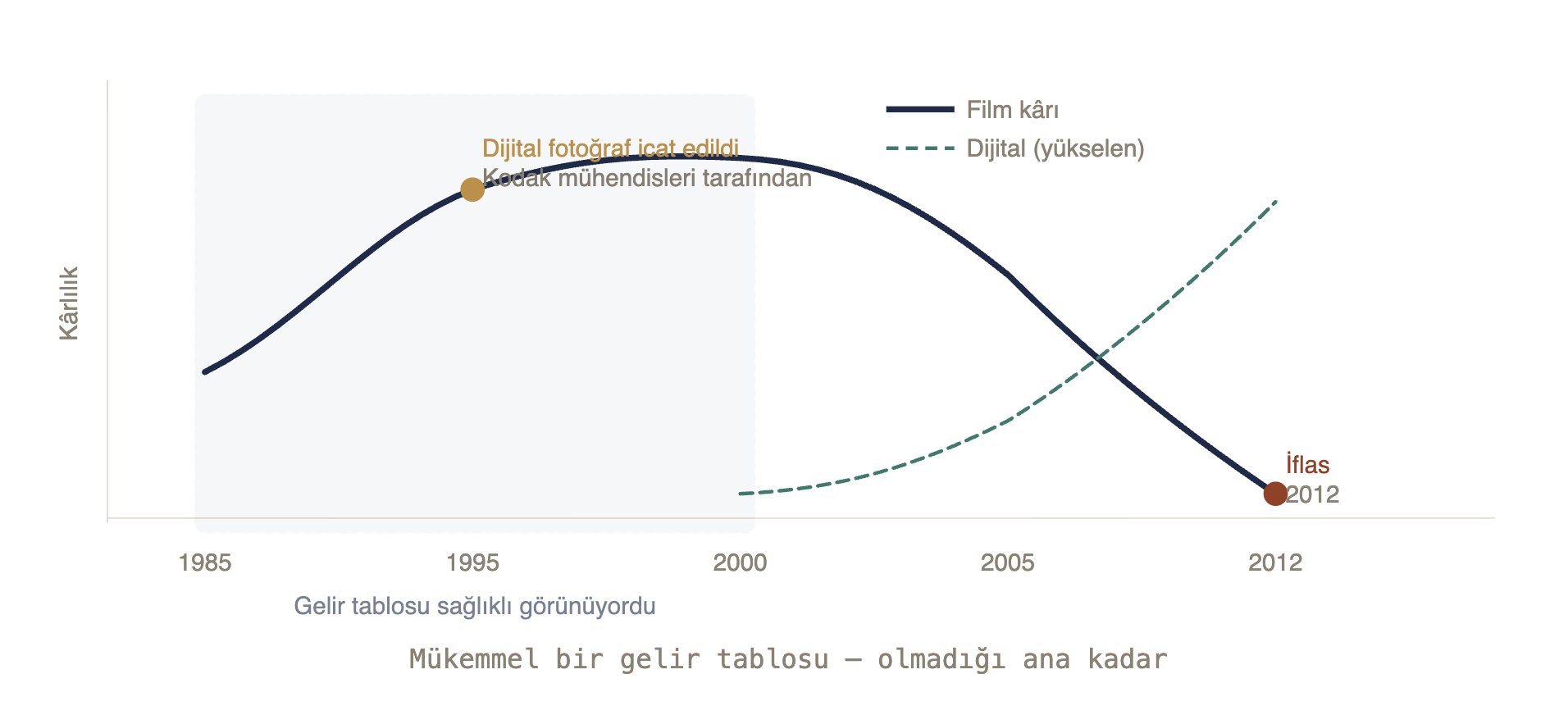

🔄 Dönüşüm Perspektifi: Mükemmel Bir Gelir Tablosu Ölümcül Bir Stratejiyi Nasıl Gizler?

Kodak, şirket tarihinin büyük bölümünde Amerikan iş hayatının en güvenilir gelir tablolarından birine sahipti. Fotoğraf filmi işi harika brüt marjlar üretiyordu — filmin üretimi ucuzdu ve çoğu zaman stoklar satışlara yetişemiyordu.

Şirketin finansalları, her ölçütle, mükemmel görünüyordu. Sorun ancak gelir tablosunu tablonun kendisinin sormadığı bir soruyla okuduğunuzda görünür hale geliyordu: Altta yatan teknoloji & buna bağlı iş modeli değişmeye başladığında ne olur?

Tahmin edeceğiniz gibi analog fotoğrafçılıktan dijitale geçişten bahsediyorum. Çok ilginç bir durum da var ortada: Aslında Kodak mühendisleri dijital fotoğrafçılığı bizzat icat etti.

Şirketin kendi araştırmacıları teknolojiyi yönetime sundu — ve yönetim, en yüksek marjlı işini koruma içgüdüsüyle, dijitali agresif biçimde geliştirmeyi reddetti.

Gelir tablosu bu kararı almak için her türlü teşviki sağlıyordu. Film marjları olağanüstüydü; dijital belirsiz ve sermaye-yoğundu. Gelir tablosu Kodak’ın geçmişi hakkında doğruyu söylüyordu. Ne yazık ki kritik bir konuda, Kodak’ın geleceği hakkında hiçbir şey söylemiyordu. Çünkü sektörde dramatik bir değişim başlamak üzereydi…

Bir teknolojik dönem için optimize edilmiş gelir ve kâr metrikleri, o dönemin yaklaşan çöküşünü sinyal vermez. Gelir tablosu hasarı göstermeye başladığında — 2005 civarında — stratejik açıdan fırsat penceresi çoktan kapanmıştı.

Aynı örüntü, yapısal değişimle yüzleşen pek çok sektörde kendini gösterir. Geleneksel bir otomobil üreticisinin gelir tablosu sağlıklı ciro, istikrarlı marjlar ve tutarlı net kâr gösterebilir — ta ki elektrikli araca geçiş maliyet yapısını rekabet dışına çıkarana ve gelir yapısını bozana kadar.

Gelir tablosu işin ne yaptığını ölçer. İşin mevcut biçimiyle var olmaya devam edip etmeyeceğini ölçemez.

İşte gelir tablosu için dönüşüm perspektifinin temel sorusu budur: Bu marjlar yapısal mı yoksa döngüsel mi? Uzun bir geleceği olan bir iş modelinden mi, yoksa yıkım henüz tam olarak gelmediği için şu an kârlı olan bir modelden mi kaynaklanıyor?

Klasik gelir tablosu analizi — marjları emsal şirketlerle karşılaştırmak, HBK büyümesini takip etmek, olağandışı kalemleri izlemek — vazgeçilmez analiz yaklaşımları olmaya devam ediyor. Şirketi hakkında geçmişin neredeyse her şeyini anlatıyor. Cevaplayamadığı soru ise şu: O geçmiş, geleceğin güvenilir bir kılavuzu mu? Bunun için kutu dışında düşünmekten korkmayan bir vizyona ihtiyaç var.

Bir sonraki bölümde nakit akış tablosuna geçiyoruz: kârlı şirketler neden iflas eder — ve muhasebe kârı ile gerçek nakit arasındaki uçurum neden herhangi bir faaliyet raporundaki en önemli ve en çok göz ardı edilen olgulardan biridir.

Bu seri, klasik finansal analiz çerçevelerini temel alarak, gerçek dünya örnekleri ve kişisel deneyimle zenginleştirilmiştir.

Yalçın Arsan — Nisan 2026