Otomotivde Elektrifikasyon · Müşteri ne diyor?

Müşteri Ne Diyor: Otomotivde Elektrikliye Geçişin Asıl Belirleyicisi

Mayıs 2026

‘Otomotivde Elektrifikasyon’ yazı dizimizin dördüncüsüne geldik; ilk üç yazıda sırasıyla “otomotivde ne oluyor?”, “bundan sonra ne olacak?” ve “sektörde hangi aktör ne yapmalı?” sorularına yanıt aradık. Bu kez denklemin asıl belirleyicisine bakıyoruz: Elektrikli Araç (EA) müşterisi. Kimdir bu esrarengiz karakter; ne düşünür, nasıl karar verir, ne ister?

Otomotiv sektörünün büyük paydaşlarının elektrifikasyondaki rolünden bahsettiğim üçüncü makaleyi şu cümleyle bağlamıştım: “Elektrifikasyon geçişinin en belirleyici aktörü olan müşteriyi bir sonraki yazıda derinlemesine inceleyeceğiz.” Müşteri en belirleyici faktör çünkü distribütör ne yaparsa yapsın, bayi ne kadar çevik hareket ederse etsin, ana marka stratejisini ne kadar incelikle kurarsa kursun — bütün bu çabaların yöneldiği tek bir merkez var: Müşteri. Nihai karar noktası. Üstelik bu öyle değişik bir müşteri profili ki, yaşanan büyük değişime sektörün tüm diğer paydaşlarından daha hazır görünüyor.

Bu yazıda elektrikli araç müşterisinin kim olduğunu, nasıl düşündüğünü, hangi motivasyonla karar verdiğini, kararını verdikten neden dönmediğini, otomobil ve otomotiv sektörüyle olan ilişkisini inceleyeceğiz. Müşteriyi konuşurken bir yandan da elektrikli araç (EA) hakkında yaygın küresel algıyı masaya yatıracağız.

Bir not: Bu yazı, serideki öncekilerde olduğu gibi, kişisel gözlem ve değerlendirmelerime dayanıyor. 90’lı yılların başından bu yana otomotiv sektöründe üretim, dağıtım ve perakende tarafında farklı ülkeler ve kademelerde çalışmış, elektrifikasyon konusuna 2017’den bu yana odaklanmış, bir çok markayla bu konuda profesyonel etkileşim yaşamış ama hiçbir markaya organik bağı olmayan biri olarak yapıyorum bu analizleri. Amacım gözlem yapmak.

Bu yazı özelinde bir kavramsal hazırlık daha yapmakta fayda var. Zaman zaman “uçurum” (İngilizcesi: Chasm) benzetmesini kullanacağım; bu kavramı silikon Vadisi danışmanı Geoffrey Moore’un 1991’de yayımladığı kitaptan ödünç alıyorum. ‘Crossing the Chasm’ — Uçurumu Geçmek isimli, yüksek teknoloji ürünleri ana akım müşteriye satmak konusunu işleyen kitaptaki tez şöyle: Teknoloji ürünlerinde erken alıcı (early adopter) ile erken çoğunluk (early majority) arasında bir kopukluk olur; çünkü bu iki grup tamamen farklı şeyler ister — erken alıcı yenilik ve ayrıcalık için prim öder, erken çoğunluk ise pratik fayda ve güvenilirlik bekler. Çoğu yenilikçi ürün erken alıcıyı kolay kazanır ama bu “uçurumu” aynı kolaylıkla geçemez, satış hızı yavaşlar, pazar payı bir yerde sıkışır. Bu teorinin EA pazarındaki karşılığını dikkate alarak müşteri davranışını inceleyeceğiz.

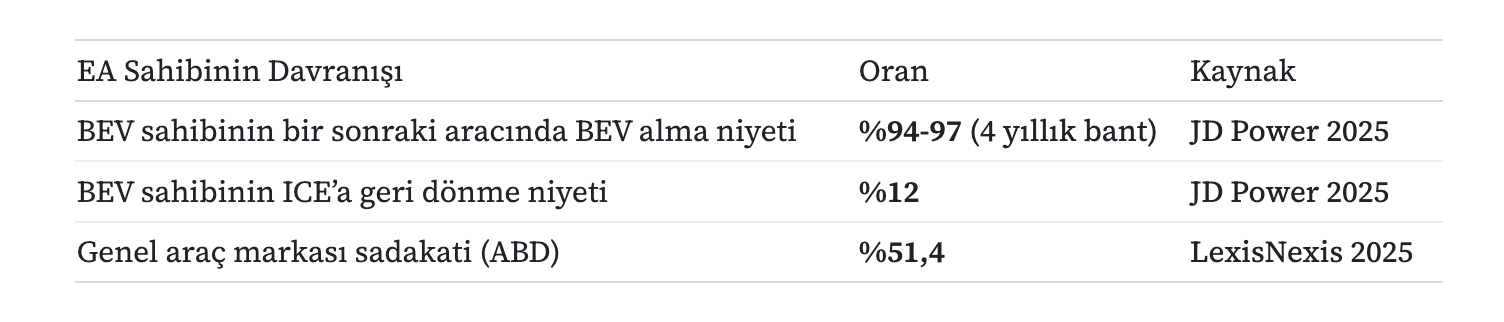

Son yazıda bıraktığımız yerden alıntı bir veri ile başlayalım. JD Power’ın 2025 EV Sahiplik Deneyimi araştırmasına göre, elektrikli araç sahibi olan kişilerin %94’ü bir sonraki aracında da elektrikli araç almayı planlıyor. Bu oran son dört yıldır %94-97 bandında dalgalanıyor — yani neredeyse hiç değişmiyor. Aynı dönemde genel marka sadakati %51 civarında. Yani bir EA sahibinin tekrar EA satın alma olasılığı, herhangi bir araç sahibinin aynı markayı tekrar satın alma olasılığının neredeyse iki katı.

Bu rakamın altında ne yatıyor? Müşteriyi incelemeye bu sorudan başlayalım:

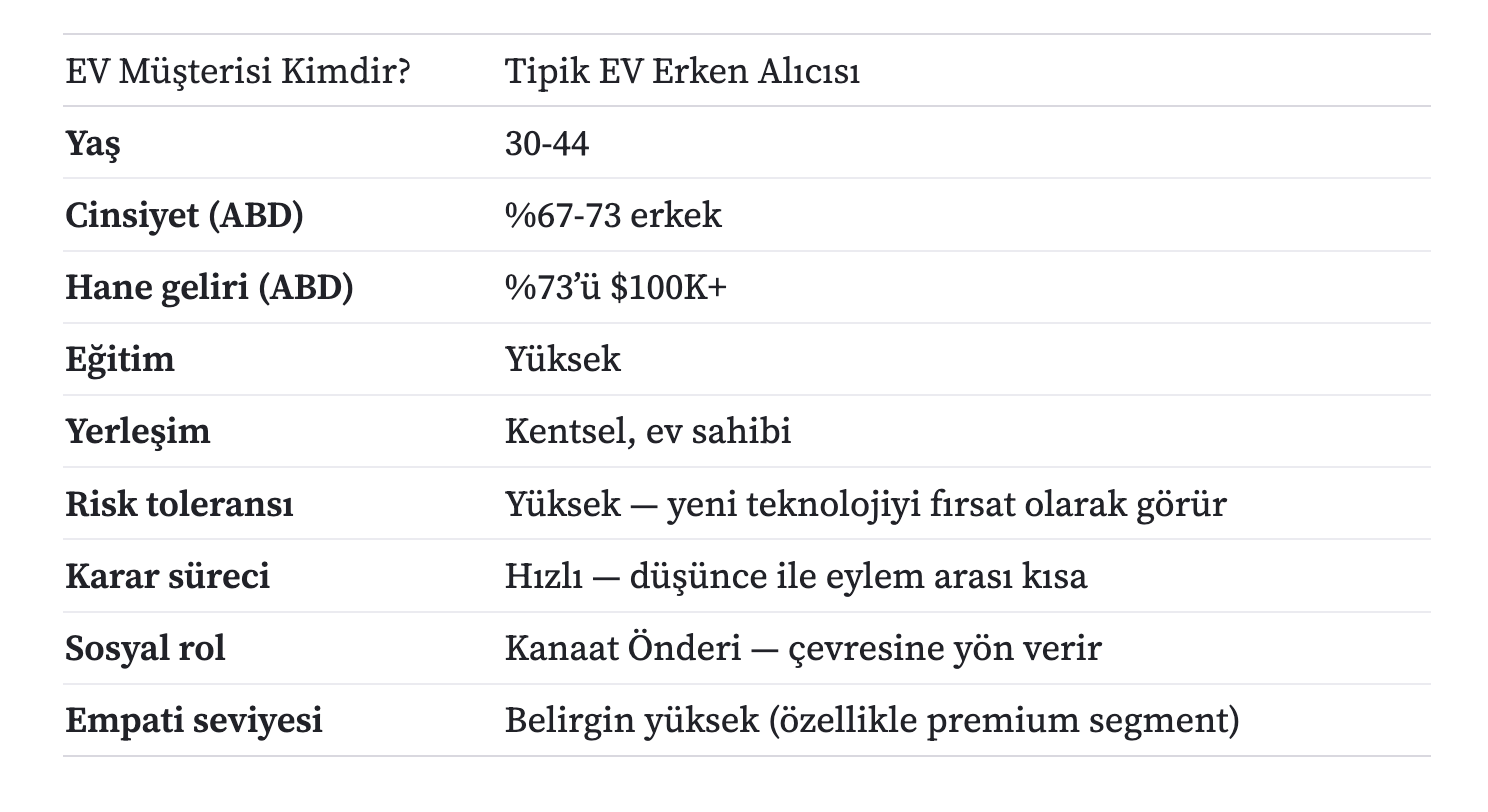

1. Erken EA Müşterisi: Kim, Nasıl Düşünüyor?

Önce bir profil çizelim. Dünya genelinde EA erken alıcısı kolay tanımlanabilir bir profile sahip. Bu profil şaşırtıcı biçimde tutarlı: ABD’de, Almanya’da, Çin’de, Türkiye’de büyük ölçüde aynı çekirdeği görüyoruz:

Türkiye’de muadil halka açık veri yok ama bayii ve sahadan gelen gözlem benzer bir tabloya işaret ediyor: orta-üst sınıf, büyük şehir, profesyonel meslek grupları, teknolojiye açık tüketici.

Bu profilin tamamı sıralandığında ortaya çıkan kişi şu: yenilikçi, (nispeten) varlıklı, sosyal etkisi olan, hızlı karar veren, çevresel ve toplumsal duyarlılığı yüksek biri. Otomobilini sadece bir mobilite aracı olarak değil, kim olduğunu ifade eden bir araç olarak görüyor.

Aynı şey içten yanmalı bir araçta (bu ölçüde) belirgin değil, üst segmentte bir miktar kimlik ayrımı (BMW kullanıcısının, Mercedes kullanıcısından bir farkı) var ama pazarın büyük bölümünü oluşturan orta segment bir ICE (içten yanmalı - internal combustion engine) araç, sahibinin kim olduğu hakkında pek az şey söylüyor. Markalar daha çok karakteristik özellikleriyle ayrışıyor: Toyota dayanıklı, VW nitelikli, Fiat & Renault yaygın/güvenilir, Ford iyi yol tutan vs. Elektrikli araç ise marka bağımsız olarak sahibini sınıflandırıyor. Bunun farkında olan markalar (eğer erken alıcıyı hedefliyorsa) iletişimini ürün değil, kimlik üzerinden kuruyorlar.

İlk grup (erken) EA müşteri profilinin önemi şuradan geliyor: küresel EV pazarı şu anda hâlâ büyük ölçüde bu profile EA satıyor. Ama artık bir sorunla karşı karşıyayız: Bu müşterinin sonuna geldik / geliyoruz. Yani satışlar açısından bu profil alacağını aldı. EA segmentinin bundan sonraki asıl büyüme alanı farklı bir müşteri: Önümüzdeki on yılda EA markaları ana akım müşteriye (erken alıcı olmayan, daha genel kitleye) geçmek, onlara seslenmek zorunda. Ve ana akım müşteri, bu profilden çok farklı: daha rasyonel, daha temkinli, daha az kimlik odaklı, daha çok ekonomi ve güven odaklı. Sektör iletişimi hâlâ erken alıcıya hitap ediyor — ama bundan sonraki büyüme ana akım müşteriden gelecek.

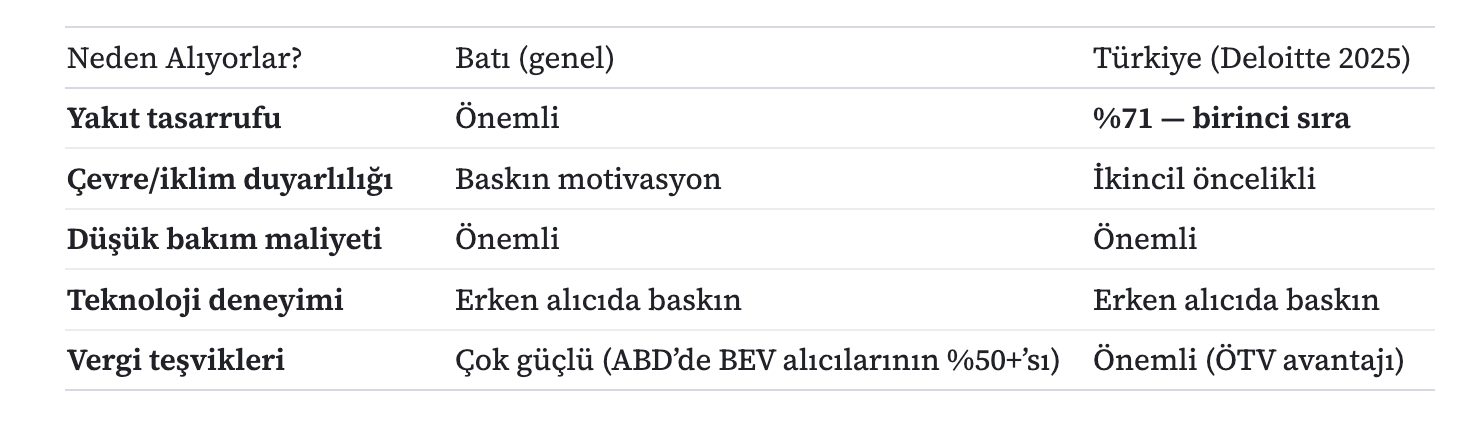

2. Neden Alıyorlar — Coğrafi Kırılma ve Motivasyon Dönüşümü

EA alıcıları neden satın alıyor? Bu sorunun cevabı, sandığımız kadar standart değil. Coğrafyaya göre bir miktar değişiyor — ve bu değişim makalenin çarpıcı bulgularından biri.

Bu kırılmanın sektör için iki büyük anlamı var.

Birincisi: Yurt dışında hazırlanan EV iletişim materyali Türkiye’de neden çalışmıyor sorusunun cevabı bir ölçüde burada. “Geleceği inşa edin”, “Gezegeni koruyun”, “Sürdürülebilir mobilite harika bir şey” söylemleri Türkiye müşterisine hitap etmiyor — çünkü tetikleyicisi farklı. Türkiye müşterisi bir EA almayı düşündüğünde (eğer konu Tesla değilse) önce hesap makinesini çıkarıyor: aylık yakıt tasarrufu ne kadar, ÖTV avantajı ne, finansman koşulları nasıl. Çevre boyutu konuşuluyor ama belirleyici değil. Yine de Avrupa merkezli markalar aynı kampanyayı tüm pazarlara yayıyor; bu yaklaşım ise Türkiye gibi pazarlarda iletişim verimsizliği yaratıyor.

İkincisi — bence çok daha önemlisi: motivasyon dönüşümü mekanizması. Akademik literatürde ‘sürdürülebilir bağlılık’ olarak geçen bir olgu var. Kullanıcı yeni tanıştığı bir ürün ya da hizmete belirli bir motivasyonla giriyor (mesela EA vakasında yakıt masrafı tasarrufu), ama sahiplik süreci ilerledikçe başka değerler de keşfediyor: sessizlik, sürüş konforu, anlık tork, az bakım, evde her sabah tam şarjlı kalkmanın pratikliği, (bazı markalarda) dijital entegrasyon, OTA (internet üzerinden) güncellemelerin getirdiği rahatlık.

Yani sahiplik öncesi tek motivasyonu olan bir kullanıcı, sahiplik sonrası birden fazla tatmin noktasıyla karşılaşıyor. Bu çoklu tatmin sadakati pekiştiriyor.

Türkiye’de bu mekanizmanın hızlı işleyeceğini düşünüyorum. Üç neden var:

İlki, Türk tüketicisinin yeniliklere hızlı adapte olan bir profili var. Togg’un kısa sürede yıllık 30 binin üzerinde satışa ulaşması, akıllı telefon penetrasyonunun yıllar önce Avrupa’yı yakalamış olması, mobil ödeme alışkanlıklarının yaygınlığı — bunlar insanımızın karakteristik bir özelliğine işaret ediyor.

İkincisi, Türkiye’de sosyal ağlar yoğun. Aile, mahalle, iş çevresi, sosyal medya hâlâ otomotiv kararlarında belirleyici. Bu, kulaktan kulağa (word of mouth) yayılan görüşlerin diğer pazarlardan daha hızlı dolaştığı anlamına geliyor. Bir EA sahibi olan kişi, bunu çevresinde gizlemiyor — paylaşıyor. Memnuniyet sosyal ağda çarpan etkisi yapıyor.

Üçüncüsü, Türkiye’de ekonomik baskı yüksek. Yakıt fiyatları, bakım maliyetleri, otomobil vergilerinin karmaşık yapısı her geçen yıl içten yanmalı aracın güncel maliyetini artırıyor. Yani ekonomi motivasyonu güçlü ve sürekli besleniyor. Giriş bariyeri psikolojik olarak alçak: Bazı müşteriler “para sıkıntısı yaşıyorum, ne yapabilirim?” diye düşünürken EA’yı ekonomik bir alternatif olarak görebiliyor.

Bu üç faktör birleştiğinde Türkiye için öngörüm: EA geçişi Türkiye’de otokatalitik (kendi kendini hızlandıran) bir büyüme kazanabilir. Ekonomi motivasyonu ile EV’ye geçen kullanıcı, sahiplik sürecinde yeni değerler keşfediyor; memnuniyetini sosyal ağında yayıyor; bu da bir sonraki dalga alıcının kararını hızlandırıyor.

3. Sadakat Markaya Değil, Ürün Kategorisine

Az önce konuştuğumuz sadakatla ilgili veriye geri dönüp biraz açalım:

EA alıcısı bir markaya değil, kategoriye sadık. “Opel Corsa-e” aldım, sonraki de Opel olsun” değil; “Elektrikli Opel aldım, EA’dan vazgeçmem, marka kritik değil” diyor müşteri. Bu önemli durum, sektördeki rekabet düzlemini değiştiren bir tespit.

Şöyle ki: Geleneksel otomotiv sektöründe rekabet markalar arasında yaşanırdı. Bir Volkswagen müşterisini Ford’a çekmek, ya da bir Toyota müşterisini Hyundai’ye çekmek — pazarlamanın işi buydu.

EA dünyasında müşteri marka sınırlarını çok daha hızlı ve rahat geçiyor.

Bir Hyundai sahibi bir sonraki aracında Kia’ya, ondan sonra bir BYD’ye, sonra bir Volkswagen ID’ye geçebiliyor. Ama hiçbiri kategoriden ayrılmıyor.

Bu durum sektör için iki kritik anlam taşıyor: İlki, kategoriye giren hemen her müşterinin sürekli olduğunu varsayabiliriz. Bu varsayım pazar büyümesinin neden yakın bir noktada hızlanacağını açıklar: Ana akıma geçildikçe daha fazla sayıda kişiyle muhatabız, yani kategoriye giren müşteri sayısı artıyor. Bu yeni müşteriler elektriklide kalıyor.

İkincisi, marka rekabetinin ekseni değişiyor. Müşteri marka için değil, kategori için karar veriyor. Bu durumda markaların farklılaşma alanı ürün özelliklerinden çok deneyim, hizmet, ekosistem ve güven boyutuna kayıyor. Tesla’nın bu eksende avantajı, bilinçli olarak inşa ettiği ekosisteme dayalı kategori liderliğinden geliyor. Şarj ağı, güncellemeler, hiç bir markanın yakalayamadığı nitelikte yazılım deneyimi — bunlar bir araç özelliği değil, kategori deneyimi. Bu nedenle Tesla, kategori sadakatinden en çok kazanan oyuncu olarak çıkıyor.

Geleneksel markalar için bu yorumun pratik bir sonucu var: Marka adı tek başına yetmiyor. Müşteri “ben EA alacağım” diye karar verdikten sonra hangi markaya gideceğini tercih etmek için önündeki seçeneklere bakıyor — fiyat, menzil, kullananların deneyimi, şarj erişimi, satış sonrası kalitesi, yazılım. Marka mirası elbette bir avantaj sağlıyor ama temel belirleyici değil. Bu da pazara yeni girenler için fırsat (örn: BYD’nin Avrupa’da hızlı yükselişi) ve mevcut markalar için tehdit anlamına geliyor.

4. Fiyat Paritesi: Müşterinin Önündeki Gerçek Fiyat Tablosu

Şimdi müşterinin önündeki fiyat denklemine bakalım. Çünkü “EA pahalı” algısı, satın almama nedenlerinin başında geliyor — ama aslında bu algı veriyle örtüşmüyor.

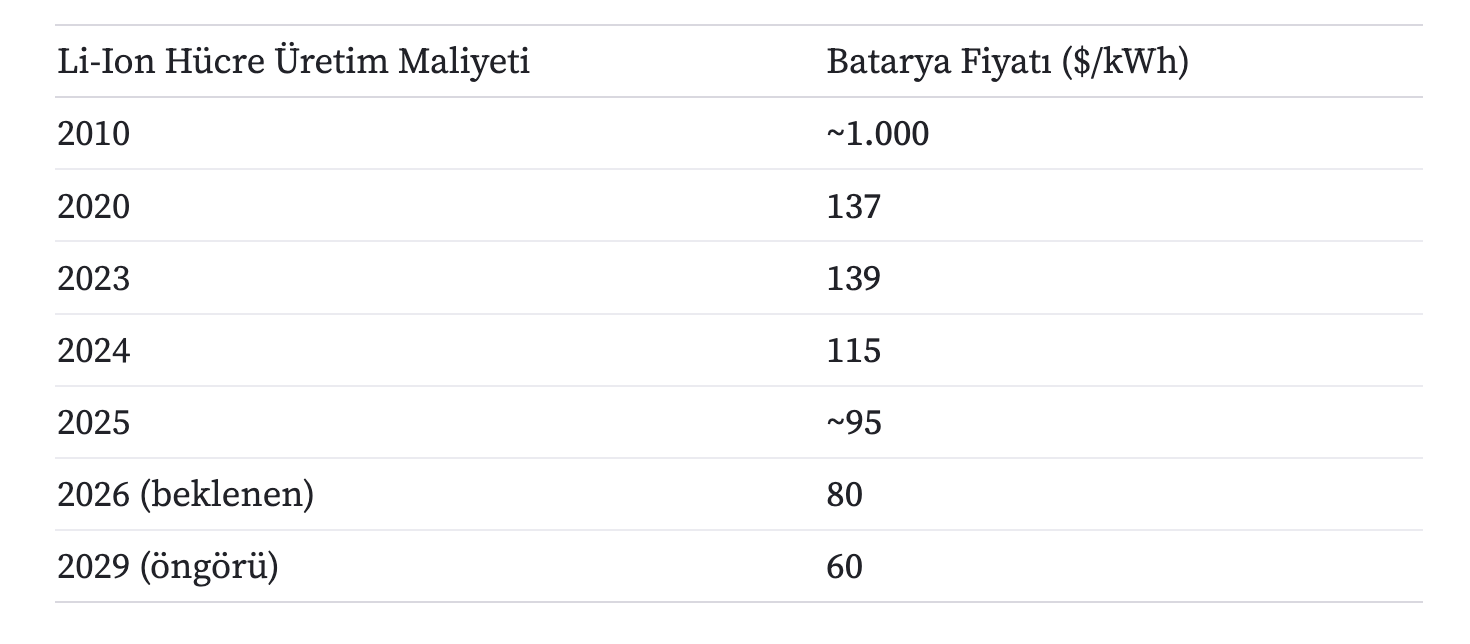

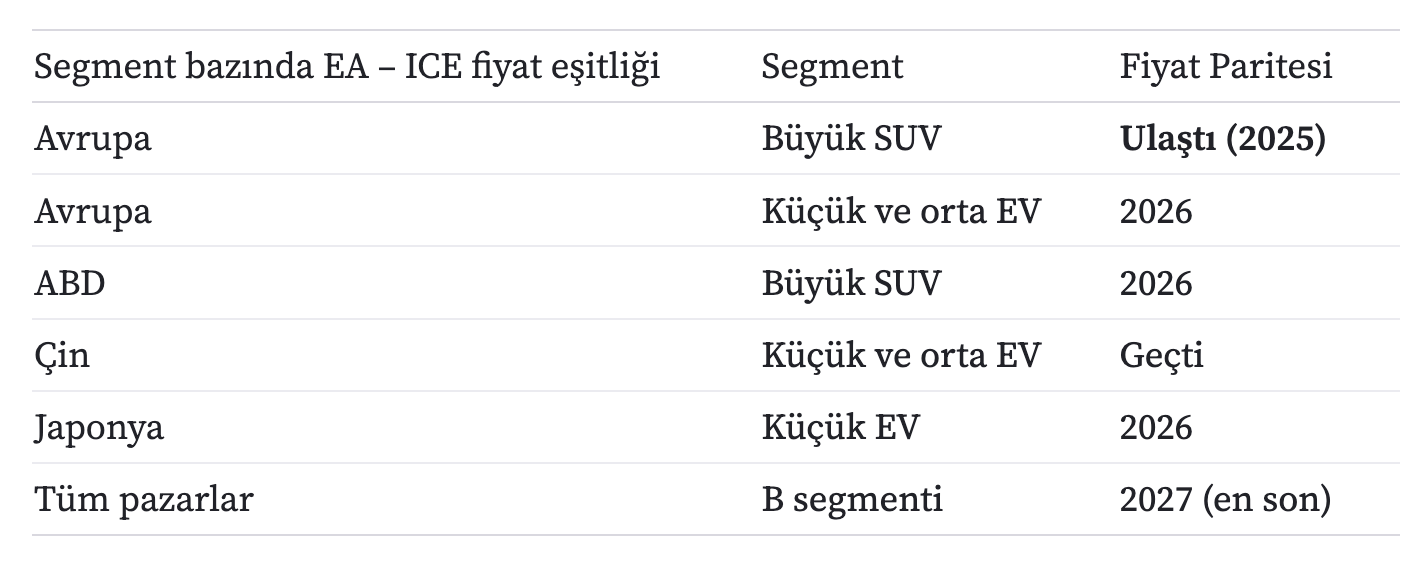

Bir elektrikli aracın maliyet yapısının yaklaşık %30-40’ı bataryadan oluşuyor. Yani batarya fiyatı düşerse aracın fiyatı da düşer. BloombergNEF’in (BNEF) takip ettiği veriye göre litiyum-iyon batarya birim fiyatları on beş yılda büyük ölçüde aşağı indi:

“Sihirli rakam” olarak takip edilen eşiği $80/kWh olarak dikkate alabiliriz çünkü bu seviyede EA’ların, ICE’larla aynı maliyetle üretilebildiği bir noktaya geliyoruz. Yani 2026 itibarıyla küresel olarak fiyat paritesi mümkün hale gelebilir — bir uzak geleceğe dair bir tahmin değil, 1-2 yıl içinde gerçekleşecek bir olay. Pazar ve segment bazında parite takvimi BNEF’e göre şöyle:

Bu, araç fiyatı kısmı. Bir de araca toplam Sahip Olma Maliyeti (TCO) hesabı var — ki müşterinin gerçek deneyimini bu yansıtıyor. ABD verisinde ortalama yeni EV $55.500, ortalama yeni ICE $49.700 — yani alım anında yaklaşık $11.000 fark var, EV daha pahalı. Ama bu fark günlük kullanım, bakım ve yakıt avantajlarıyla hızla kapanıyor. Düzenli kullanan biri için 2 yılda alım fiyatı farkı kapanıyor. 7+ yıl tutarsa EV, ICE’ı $6.000-$12.000 avantajla geçiyor. ABD’nin 50 eyaletinden 48’inde 5 yıllık sahiplikte EV daha ucuza mal oluyor.

Yani müşterinin önündeki tablo şu: EA alım anında biraz daha pahalı, sahiplik süresince belirgin biçimde daha ucuz. Bu denklem her geçen yıl EV lehine güçleniyor. Türkiye’nin bu denkleme özel bir avantajı var; o detay bir sonraki yazıda Türkiye’nin yapısal koşullarını incelerken karşımıza çıkacak.

5. Müşteri Hazır, Satıcı Değil

Geldik belki de en çarpıcı tespitimize: Müşteri, EA geçişine sektör profesyonellerinden daha hazır. Yurt dışı bir araştırmayı referans olarak alacağım; ama Türkiye’de de durum çok benzer.

Bu fark sektör için anlamlı bir veri. Bayinin davranış biçimi şekillendiren unsurun marka yönetimi olduğunu hatırlatarak belirtiyorum: Ana marka & bayisi değişime (tam olarak) inanmayan, müşterisi ise (EA kullanıcısı) tereddütsüz inanan bir pazar gerçeğiyle karşı karşıyayız.

Böyle bir durumda geçişin hızlandırıcısı kim olacak?

Satışın doğal akışı satıcıdan müşteriye doğru. Burada ise akış ters yönde: Müşteri kategorik olarak elektrikli araca doğru gidiyor, satıcı ise geri durmaya çalışıyor.

Üçüncü yazıda bahsettiğim marka – bayii arasında yaşanan kısır döngüyü hatırlayalım: marka baskı artırır → bayi maliyetleri artar → bayi mazeret üretir → marka “bayi kalitesi düşük” der → ve yine baskı artırır.

Şimdi bunun bir başka versiyonu görüyoruz: Ana marka “EA satılmıyor” ya da “dizel / benzili de satacağız” deyince bayinin kafası karışıyor; bayii gönülsüz olduğunda müşteri yeterli güveni alamıyor; müşteri tereddüt ettiğinde satış oluşmuyor; ana marka “ben demiştim, müşteri hazır değil” diyor.

Oysa müşteri sadece netlik ve somut fayda istiyor.

Bu durum ABD, AB ve Türkiye’de büyük ölçüde aynı. Geçişin asıl yavaşlatıcısı pazarda hakim markaların tutumu. Bu dinamiği şu üç tercihte gözleyebiliriz:

Birincisi, (özellikle büyük markalarda) EA ürün arzının kısıtlı tutulması. Show-roomda bir-iki EA var, gerisi ICE veya hibrit. Müşterinin önünde gerçek bir seçenek havuzu oluşmuyor. EA eğitimi için belirli bir çaba var ama yetersiz; geçtiğimiz günlerde beni arayan bir servis müdürü elektrikli araçlardan birinde yaşadığı bir arızayı tarif ederken “turbo ünitesi devreye girmediği için çekiş kontrol sistemi arızası veriyor” şeklinde bir tarif kullandı. Üzüldüm (turbo şarj içten yanmalıya özgü bir düzenek), o da üzülmesin diye detaya girmeden konuyu geçiştirip uygun bir fırsatta açıkladım.

İkinci boyut, ana markaların kısa vadeli satış kolaylığı açısından “hibrit araç iyidir” söylemine sıkı sıkı sarılması. “Yeşil geleceğe köprü” anlatısı sürekli tekrarlanıyor — bu yaklaşım, ICE araç parkının ömrünü uzatma ve EA’ye geçişi geciktirme aracı olarak işliyor. Müşteri “hibrit yeterli” mesajını her gün duyuyor.

Üçüncüsü, bayi motivasyon yapısının ICE odaklı kalması. Prim sistemi, hedef yapısı, eğitim ağırlığı hâlâ büyük ölçüde içten yanmalı için kurulu. EA satmak, satıcının kendi finansal motivasyonuyla hizalanmıyor. Elektrikli araç satışını ödüllendiren markalar var ama bunlar hâlâ azınlık.

Bu üç tercihin toplam etkisi, kararsız müşteriyi bir süre daha “emin oldukları teknolojiyi” kullanmaya devam etmeye ikna etmek oluyor. Bu mesajı sık duyan müşteri “EA’ye geçeceğim ama henüz değil” diyor — ve tam geçiş ana akım markaların tercihiyle sürekli geri itiliyor.

Burada açık bir soru var: müşteri bu yavaşlatma stratejisine ne kadar tahammül eder?

Çok değil. Çünkü rekabet ortamı — Tesla’nın gelişimi, Çinli markaların agresif ürün arzı, fiyatların düşmesi, EV sahibi tanıdıkların sayısının artması — müşteriyi sektörümüzden bağımsız olarak değişime çekiyor. Yavaşlatma stratejisinde ısrar eden markalar kısa vadede hibrit araç satarak günü kurtarıyor gibi görünse de aslında müşterileri yavaş yavaş başka markalara kayıyor — kategori sadakatinin yüksek olması da bu dinamiği elektrikli lehine ilerletiyor: Uzun zamandır sadık kullanıcısı olduğu markadan bir kere sapan müşteri aslında dışarıda da anlamlı tercihler buluyor. Yani aslında bu yavaşlatma stratejisi uzun vadede o markayı pazardan eden bir strateji haline geliyor. Türkçe’de tam karşılığını bulamadığım ama kullanmayı sevdiğim bir tabir var: Counter productive: Amaca ters düşen yöntem. Amaç daha fazla satmak ama kullandığınız yaklaşım zaman içinde satış gücünüzü eritiyor.

6. Bir Küresel Yanılgı: EA Satışları Duraksıyor mu?

Müşterinin tutumunu konuştuğumuz bu yazıda, müşteri algısı üzerinde etkisi olan bir söyleme kısaca değinmek gerekiyor: “EA satışları durdu / geri çekiliyor” anlatısı. Bu yanılgıya üçüncü yazıda kısaca değinmiştim, politik ve sektörel arka planını bir sonraki yazıda detaylıca açacağım – ama kısaca belirtmek gerekirse geleneksel oyuncular ‘mecburen’ bu anlatıyı desteklemek zorunda kalıyorlar: İçten yanmalı araçların satışı ne kadar uzarsa değişim ihtiyacı (ve maliyeti) o kadar gecikecek.

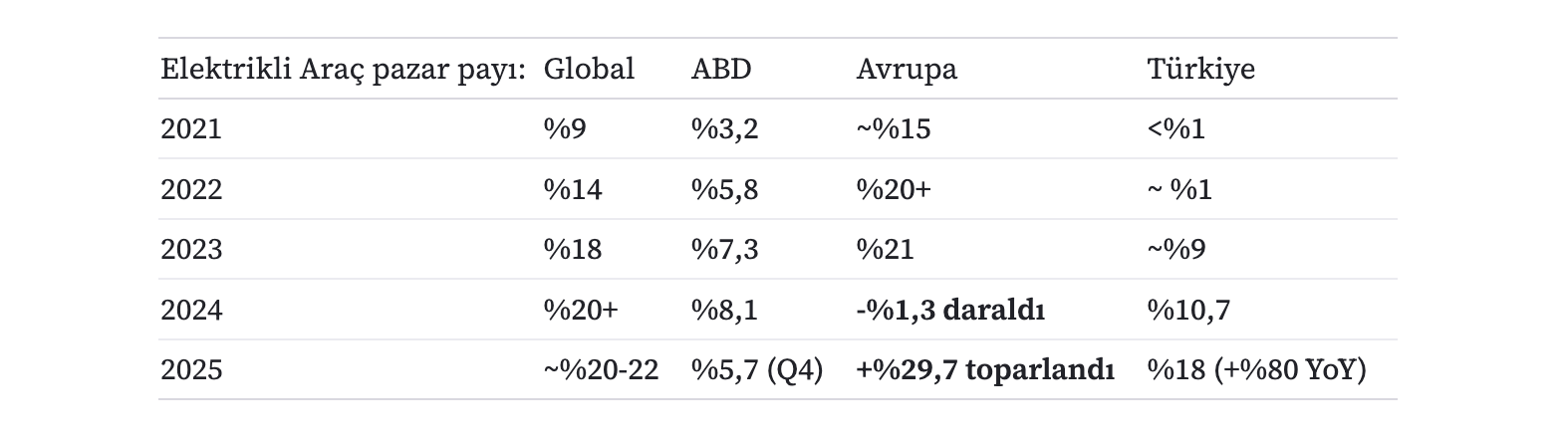

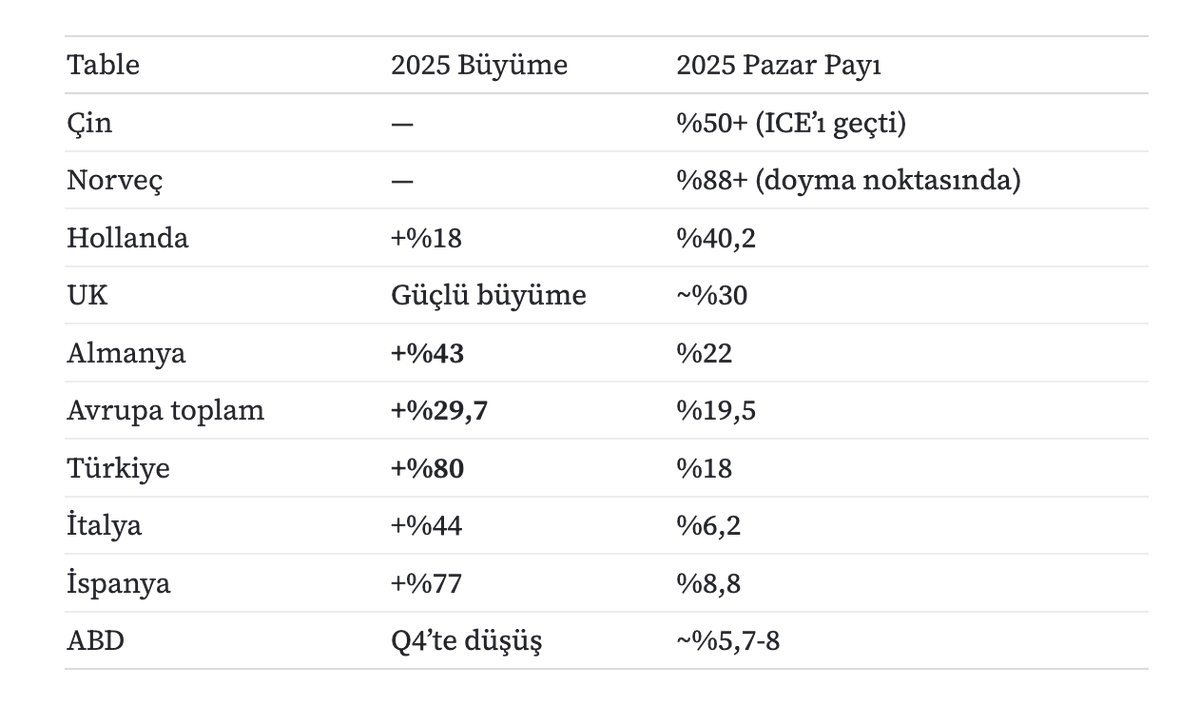

Diğer taraftan dikkatli bakıldığında veriler durgunluk anlatısını desteklemiyor. Küresel EA pazar payı 2021’de %9’dan 2024’te %20’ye çıktı, 2025’te bu seviyenin üzerinde kaldı. Çin %50’yi geçti, Norveç %88’i aştı, UK %30 bandında, Hollanda %40, Türkiye 2025’te yıllık %80 büyüdü. “Durmuş” görüntüsü sadece iki pazardan geliyor: 2024 Almanya’sı (bir gecede kaldırılan teşvikin sonucu) ve ABD (Trump’ın politik belirsizlik dönemi). Geri kalan büyük pazarların tamamı hızla büyümeye devam ediyor.

Küresel olarak hiç durmadık aslında; sadece büyüme hızı yavaşladı (çünkü artık erken alıcı döneminin sonuna geliyoruz). Bazı önemli pazarlar bazında 2025 detaylı tablosu biraz daha aydınlatıcı:

Yani küresel resimde “EV satışları geriliyor” söyleminin dayanağı sadece iki pazar: ABD ve 2024 yılında Almanya. Her iki pazar da ülkeye mâl olmuş, sadece ekonomik değil sosyal ağırlığı büyük olan markalara ev sahipliği yapıyorlar. Yani hem ABD hem de Almanya’da devlet bir ölçüde yerel oyuncularını korumak için çaba göstermek zorunda kalıyor (ABD Çin’e tarife koydu, Almanya 2024’te EA teşviğini iptal etti). Diğer dünya pazarlarında serbest piyasa dinamikleri çalışmaya devam ediyor.

7. Yüksek teknoloji ürününü, ana akım müşteriye satmanın zorluğu

Girişte bahsettiğim Geoffrey Moore’un “chasm” (uçurum) kavramını kısaca tarif etmek gerekirse: Eğer yeni ve yüksek teknoloji bir ürün satıyorsanız, erken alıcı ile erken çoğunluk arasında bir kopukluk olur. Ürün kolaylıkla erken alıcıdan, ana akıma müşteriye hitap edemez. Sektörün desteği ve ana akım müşteriye dönük çabası gerekir.

Aslında bu uçurum tanımı bize hiç yabancı değil; benzer bir geçişi 15 yıl önce, bambaşka bir sektörde yaşadık: Akıllı telefonlar.

Akıllı telefonu iPhone ile bağdaştırdık kafamızda ama geçmişi 2007’deki ilk nesil iPhone’dan önceye dayanıyor: BlackBerry, Nokia E-series, Palm, Windows Mobile — “smartphone” olarak bilinen kategori e-posta gönderiyor, takvim tutuyor, internet tarayıcı çalıştırıyordu ve hepsinin küçük bir klavyesi vardı. Cep telefonu sektörü, klavyesiz bir telefonun pratik olmayacağı, “ciddi” kullanıcının asla bu konfordan vazgeçmeyeceğini düşünüyordu. Microsoft’un o zamanki CEO’su Steve Ballmer iPhone tanıtımının hemen ardından bir röportajda gülerek söylemişti: “500 dolara klavyesiz bir telefon? Piyasada hiç şansı yok… ”

Takip eden yıllarda iPhone ile “akıllı telefon” kategorisi yeniden tanımlandı. Eski akıllı telefon ‘ekstra özellikleri olan bir telefon’du; yeni akıllı telefon ‘her zaman yanınızda olan bir bilgisayar’a dönüştü. Piyasanın hakim markaları önce inkâr etti, sonra geç ve yetersiz şekilde cevap vermeye çalıştı, sonra hızla yok oldu. Nokia, BlackBerry, Palm, Windows Mobile — beş yıl içinde piyasadan silindi. Ana akım dönüşümü 2010-2013 arasında yaşandı, 2015’te küresel ölçeğe ulaştı. Klasik bir uçurum geçişi yaşadık: 3-5 yılda kategori yeniden tanımlandı ve eski oyuncuların elendi.

EA hikayesi yapısal olarak aynı çizgide ilerliyor. Aslında ana markalar ilk elektrikli araçları piyasaya sürmekte geç kalmadılar: GM EV-1, Nissan Leaf, Mitsubishi i-MiEV, ilk Renault Zoe, Tesla ile benzer zamanlamalarla piyasadaydılar. Ama bu ürünler ana markalarının hayal edebildiği kadarıyla tasarlanan, elektrikli araç kategorisinin sınırlı versiyonlarıydı — kısa menzilli, bir çok eksiği olan, bağlantısallık kavramında uzak yani erken EA alıcısının ana otomobili olamayacak ürünler. Sektör, aynı Microsoft CEO’su Ballmer’a benzer biçimde dudak büktü: “Bizim müşterimiz bunu istemez, batarya teknolojisi yeterli değil, pahalı, ekonomik olmaz!”

Sonra Tesla geldi. Kategori birden anlamlı göründü. Elektrikli araç bir ‘motor değişmiş ICE’ olmaktan çıkıp “sürekli internet bağlantılı, uzun vadede otonom sürüşe doğru hizalanmış, makul menzilli ve yüksek performanslı tekerlekli bilgisayarlara dönüştü. Yazılım odaktaydı, OTA (internet üzerinden) güncellenen, akıcı dijital deneyim sunan, kendi şarj ekosistemine sahip bir ürün ailesi görmeye başladık.

İki geçiş arasındaki yapısal paralellik buraya kadar şaşırtıcı biçimde örtüşüyor. Ama bir önemli fark var: zamanlama.

EA Uçurum geçişini Yavaşlatan İki Faktör

Akıllı telefon uçurumu 3-5 yılda geçildi. EA için aynı sürede beklemek gerçekçi değil — geçiş benzer ama daha yavaş. İki temel sebepten.

Birincisi, otomotivin yapısal hızı. Bir telefon ortalama 2 yılda değiştiriliyor ama otomobil kullanıcısıyla daha uzun yaşıyor. Bir telefon 500-1.500 dolar, otomobil 30.000-60.000 dolar. Telefonun altyapısı zaten vardı (hücresel ağ), EA için şarj altyapısı baştan kurulmak zorunda. Yani benzer bir değişim yaşıyor olsak bile EA, telefondan çok daha yavaş yaygınlaşacak. Telefon uçurumunun 3-5 yılını otomotivde 10-15 yıl olarak okumak makul olur.

İkincisi — ve daha kritiği — sektörün yapısal direnci. Telefon üreticilerinin iPhone karşısındaki yatırım yükü görece düşüktü: fabrikalar dönüşebilir, tedarik zinciri çok zorlanılmadan değiştirilebilirdi. Otomotiv markalarının ICE varlığı çok daha derin: milyar dolarlık motor fabrikaları, küresel tedarik zincirleri, on yıllar içinde inşa edilmiş bayi ağları, ICE odaklı satış sonrası altyapısı. Bu yapısal yatırımları korumak için marka aktif olarak EA geçişini yavaşlatmaya çalışabilir.

Bu faktörler EA uçurum geçişini yavaşlatıyor. Ama bunun bir bedeli var ve unutulmaması gerekiyor: yavaşlatma stratejisi pazarın kendisini değil, yavaşlatan markaların kendi gelecekteki pazar payını vuruyor. Nokia yeni dünyayı önce kabul etmedi, kararından geri döndüğünde pazarda ona yer kalmamıştı. Otomotivde aynı dinamik daha yavaş ama aynı yönde işliyor. EA müşterisi markaya sadık değil — geçişi yavaşlatan marka müşterisini başka EA markasına kaptırıyor, geri dönüş yok. Yavaşlatma stratejisi uzun vadede kaybeden bir yaklaşım.

Peki Türkiye Şu An Hangi Eşikte?

Tesla Model 3 (2017) Elektrikli Araç için iPhone anı sayılırsa, otomotivin yavaşlık çarpanını da hesaba kattığımızda uçurumu geçiş penceresi (ana akımın ürünü kabullenme evresi) 2025-2029 aralığına denk geliyor. Veriler de bu öngörüyü destekliyor:

- Geçti: Çin (%50+), Norveç (%88+), Hollanda (%40)

- Geçiyor: UK, Almanya, Fransa (2025-2026)

- Eşikte: İspanya, İtalya, Türkiye (2026-2027)

- Geciken: ABD (politik belirsizlik, 2027-2029’a kayma)

Türkiye 2025’te %18 pazar payı ve son yıllık %80 büyüme ile bu pencerenin tam ortasında. Soru “Türkiye uçurumu geçecek mi” değil, “ne kadar hızlı geçecek?”

Türkiye Müşterisi: Neden Hızlı Geçiş?

Türkiye 2024’te %10,7, 2025’te %18 EA pazar payına ulaştı; yıllık satış büyümesi 2025’te %80’e yakın. Geçen yıl Avrupa’da yeni EA satışlarında dördüncü sırada , bu sene de yine ilk beşte yer alır. 2026 sonunda %20 eşiğinin üzerine kalıcı biçimde çıkmasını yüksek ihtimal görüyorum.

Türkiye’nin doğru kıyaslandığı pazar ABD veya 2024 Almanya’sı değil; UK, Hollanda, İspanya gibi hızlı çıkış yapan pazarlar. Veriyle uyumlu olan kıyas bu.

Türkiye’de EA geçişinin hızlanmasını sağlayan üç tane müşteri davranışı kaynaklı faktör var. Pazara dair yapısal faktörlerden (vergi yapısı, üretim altyapısı, ürün arzı) beşinci yazıda detaylıca bahsedeceğim. Burada doğrudan müşterinin tarafına bakıyorum.

Birincisi, adaptasyon hızı. Türk tüketicisinin yeniliklere hızlı geçiş yapan bir profili var. Togg’un kısa sürede yıllık 30 binin üzerinde satışa ulaşması, akıllı telefon penetrasyonunun yıllar önce Avrupa’yı yakalaması, mobil ödeme alışkanlıklarının yaygınlığı — bunlar karakteristik bir özelliğe işaret ediyor.

İkincisi, sosyal ağ yoğunluğu. Türkiye’de aile, mahalle, iş çevresi ve sosyal medya hâlâ otomotiv kararlarında belirleyici. Bu, kulaktan kulağa (word of mouth) yayılan görüşlerin diğer pazarlardan daha hızlı dolaştığı anlamına geliyor. Bir EA sahibi olan kişi bunu çevresinde gizlemiyor — paylaşıyor. Memnuniyet sosyal ağda çarpan etkisi yapıyor. Bölüm 2’de bahsettiğim motivasyon dönüşümü mekanizması (ekonomi motivasyonuyla giren kullanıcı sahiplikte başka değerleri keşfediyor) Türkiye’de tam bu yoğun sosyal ağ sayesinde özellikle hızlı işliyor.

Üçüncüsü, ekonomi motivasyonunun gücü. Türkiye’de yakıt fiyatları, bakım maliyetleri ve vergi yapısı her geçen yıl içten yanmalı aracın gerçek maliyetini artırıyor. Yani ekonomi motivasyonu güçlü ve sürekli besleniyor. Bu, dünyanın başka pazarlarında olmayan bir Türkiye gerçekliği: müşteri zaten “para sıkıntısı yaşıyorum, ne yapabilirim?” diye düşünürken EA’yı ekonomik bir alternatif olarak görebiliyor. Giriş bariyeri psikolojik olarak alçak — ve giriş yapan müşteri sahiplik sürecinde başka değerleri keşfedince geri dönmüyor.

Bu üç faktör birleştiğinde Türkiye için öngörüm: EA geçişi daha da hızlanacak. Ekonomi motivasyonuyla giren ana akım kullanıcı, sahiplikte konfor ve performansı keşfedecek; memnuniyetini sosyal ağında yayacak. Sonraki dalga alıcının kararını da etkileyecek; o dalga da memnun kalıyor ve görüş yayılıyor. Domino taşı etkisi.

Türkiye’de EA geçişini yavaşlatabilecek tek faktör yine sektörün kendi tutumu. Türkiye’nin EA’ya geçişi olacak. Soru sadece hangi markaların bu geçişten kazanarak çıkacağı.

8. Kapanış — Müşteri Bekliyor, Ama Sonsuza Kadar Değil

Bu yazıda göstermeye çalıştığım her şey tek bir cümleye indirgenebilir: Elektrikli geçişi için müşteri hazır. Sektör değil.

EA müşterisi belirgin bir profil. Kim olduğunu, neden aldığını, aldıktan sonra ne hissettiğini biliyoruz. Yazıyı JD Power’ın verisiyle açmıştım — satın alanların en az %94’ü kategoride kalıyor. İlerleyen her bölümde bu rakamın altındaki bir başka katmanı açtık: Kimlik, motivasyon dönüşümü, kategori sadakati, fiyat paritesi denklemi.

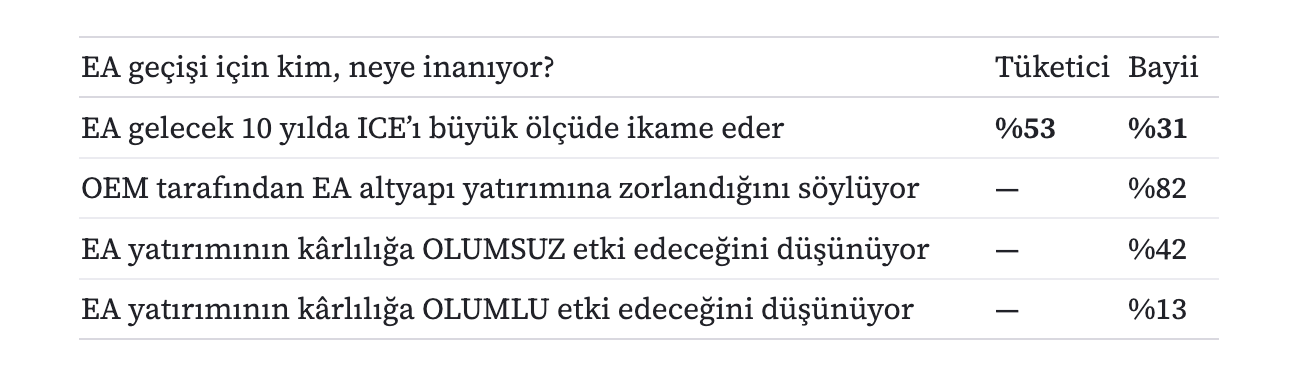

Elektrikliye geçiş için önemli bir veri de algı ile ilgiliydi: Tüketicinin %53’ü EA’nın ICE’ı ikame edeceğine inanıyor, bayinin ise sadece %31’i. Müşteri elektrikliye doğru gidiyor — sektör dirençli, gönülsüz, hibrit söylemine sığınmış. Marka “müşteri henüz hazır değil” derken, müşteri aslında kararını vermiş, sektörün kendisini yakalamasını bekliyor.

Bu pasif bir tereddüt değil. “Sıradaki aracım elektrikli olur” düşüncesi yaygın; karar içsel olarak verilmiş. Müşterinin beklediği şey somut bir teklif: doğru segment, makul fiyat, güvenilir marka, ulaşılabilir şarj çözümleri. Bu paketi sunan markaya hızla yöneliyor, sunmayan markayı sessizce terk ediyor.

Türkiye’den tanıdık bir sahneyi tekrar hayal edelim: bir müşteri bir bayinin showroomuna EA bakmaya gelir, “siz benzinli ya da hibrit alın” cevabı alır, çıkar gider. Bir hafta sonra aynı müşteri başka markanın showroom’undan EA satın almış halde çıkar. Birinci marka müşteriyi kaybetmiş gibi görünmüyor — müşteri zaten gitmek üzereydi, marka sadece tutamadı. “Müşteri henüz hazır değil” söyleminin altındaki gerçek bu: hazır müşteri var; onu okuyamayan bir sektör var.

Bu ortamda marka ve bayinin en anlamlı davranışı reklam yapmak değil, müşterinin elektrikli deneyimini destekleyici olmak. Daha fazla kişiyi daha gerçekçi bir EA deneyimine ulaştırmak. Gerisi kendiliğinden geliyor.

Müşteri bekliyor, ama sonsuza kadar değil. Rekabet çevresi — fiyat, altyapı, alternatif markalar, sosyal ağda dolaşan memnuniyet hikayeleri — müşteri algısını sektörden bağımsız olarak öne çekiyor. Bu yazının asıl mesajı şu: sektörün asıl sorunu hazır müşteriyi okumakta zorlanan bir sektör.

Sonraki yazıda denklemin daha resmi ve biraz daha yapısal boyutlarına bakacağız: tedarikçi ve devlet/politika. Türk otomotiv sektörünün güçlü yanlarından biri olan yan sanayi nasıl dönüşüyor, devlet politikası nereye gidiyor, şarj ekonomisi ne demek, elektrikli araç konusunun ulusal arka planı nasıl (Togg küçümsenmemesi gereken bir boyut), Türkiye’nin yapısal avantajları (ÖTV yapısı, üretim altyapısı, marka strateji tercihleri) bu denkleme nasıl giriyor — hepsini birlikte inceleyeceğiz.

Bu son boyutla ekosistemin geri kalanını da inceleyip konuyu toparlamak istiyorum; pek farkında olmayabiliriz ama gözlerimizin önünde yepyeni bir ekonomi, alışık olmadığımız yeni aktörler ve paydaşlar içeren bir otomotiv sektörü şekilleniyor.

Yalçın Arsan — Mayıs 2026

Kaynaklar ve Referanslar

Müşteri Profili ve Davranış Araştırmaları

- JD Power: 2025 U.S. Electric Vehicle Experience (EVX) Ownership Study & JD Power: 2025 U.S. Electric Vehicle Consideration (EVC) Study

- Pew Research Center: Americans’ Interest in Purchasing Electric and Hybrid Vehicles 2025

- Cox Automotive: 2024 Car Buyer Journey Study

- LexisNexis Risk Solutions: Vehicle Brand Loyalty Mid-Year 2025

- EY: Mobility Consumer Index 2024-2025

- Plug In America: 2025 EV Driver Annual Survey

Akademik Kaynaklar

- Geoffrey Moore: Crossing the Chasm (1991, kavramsal kaynak)

- Frontiers in Sustainable Cities: EV Consumer Behavior — Digital Innovation, Environmental Concern (2025)

- Nature Humanities and Social Sciences: Beyond Environmental Benefits — Social and Economic Factors in EV Adoption (2025)

- ScienceDirect: You Are What You Drive — Environmentalist and Social Innovator Symbolism

- npj Sustainable Mobility and Transport: Classifying EV Adopters and Forecasting Progress to Full Adoption

- The Ohio State University: The Role of Symbolic Value in Electric Vehicle Adoption (2025)

Pazar ve Fiyat Paritesi Verileri

- IEA Global EV Outlook 2025

- BloombergNEF: Battery Price Survey 2024-2025

- BloombergNEF: EV Price Gap Narrows Analysis

- PwC Strategy&: Electric Vehicle Sales Review Q4-2025

- S&P Global Mobility: EV Adoption Rates 2025

- Kelley Blue Book: EVs Could Reach Price Parity in 2026

- Inside EVs: Tax Credit and Price Parity Analysis

- Transport & Environment: Hitting the EV Inflection Point

Almanya ve Avrupa Verileri

- Fortune Europe: Plunging German EV Sales 2024

- Autovista24: BEV Market After German Incentive Withdrawal

- ICCT: European Market Monitor November 2025

- Best Selling Cars: 2025 Europe BEV Sales per Country

- Motor Finance Online: EU EV Sales Growth Except Germany

Türkiye Kaynakları

- Deloitte: 2025 Global Automotive Consumer Survey — Türkiye Findings

- Ember: Türkiye Ranks Fourth in Europe in Electric Car Sales

- S&P Global: Turkish Electric Car Market Analysis 2025

- ODMD (Otomotiv Distribütörleri ve Mobilite Derneği)

- OYDER (Otomotiv Yetkili Satıcıları Derneği)

- EY Turkey: SCT Revision Tax Alert 2025

Önceki Yazılar

- “Otomotivde Neler Oluyor? — EV Geçişinin Finansal Anatomisi” (Şubat 2026)

- “Otomotivde Neler Olacak? — EA Geçişinin Yakın Geleceği” (Mart 2026)

- “Otomotivde Kim Ne Yapmalı? — Marka, Distribütör ve Bayi Arasında Yeni Denge Arayışı” (Nisan 2026)

Bu makalede yer alan tüm veriler kamuya açık kaynaklardan derlenmiştir. Sektörel değerlendirmeler yazarın kişisel görüşleri olup yatırım tavsiyesi niteliği taşımaz.